从安全的视点来看,每个国家都在重复进行本钱出资。产能将过剩,但对设备制作商来说将是顺风车。

光刻机最中心的技能便是光源,光刻机按光源技能先进次第可分为紫外光UV,深紫外光DUV、极紫外光EUV三大类。DUV、EUV最为商场紧缺,现在EUV被禁运危险下,DUV也面对卡脖子危险。

【芯榜】旗下化合物半导体研讨中心,聚集碳化硅(SiC)、氮化镓(GaN)、砷化镓(GaAs)等化合物半导体。

在2021年前所未有大缺芯中,一台三十年前佳能的二手光刻机身价暴升17倍,2014年价格不到10万美元,却足足被炒作卖到了170万美元。尽管这台光刻机仅适用于4至8英寸的晶圆,只能用于350nm的技能。

2022年头,佳能表明要投入500亿日元(约合25亿元人民币)新建半导体设备工厂,首要增产光刻设备,而建成后估计产能将进步2倍。

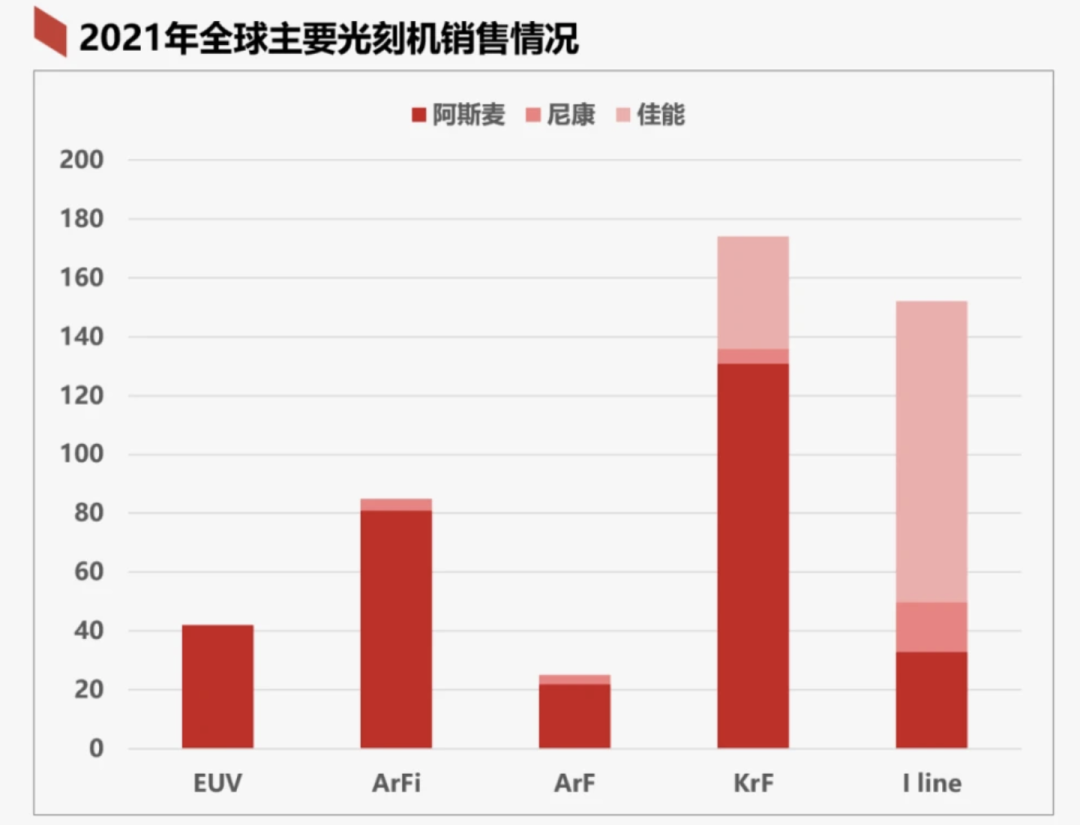

当时,全球的光刻机首要可大致分为两类,EUV与DUV。简略来说,EUV大多数都用在7nm及更先进的制程,在这一个商场中,来自荷兰的阿斯麦一家独大。而在14nm以及更老练的制程中,则首要运用的是DUV设备,这一商场则由阿斯麦和来自日本的佳能、尼康三分全国。由于前史的原因,在光刻机的出产中,阿斯麦选用全球分工,尤其是光刻机的中心零部件光源大多数来源于美国,因此会遭到更多的美国长臂统辖,而日本企业更多选用笔直一体化的出产形式,相对来说受限较小。政治原因之外,于佳能而言,凭仗我国商场,完结光刻机工业的“弯道超车”,则是另一重它的隐秘“芯事”。

在行的或许知道,日本的佳能、尼康的光刻机商场占有率曾遥遥领先荷兰ASML,在前次佳能扩产光刻设备的2000年左右,ASML由于和台积电的一次触电式协作,从无名小卒一骑绝尘,反观佳能、尼康现已逐步走下坡路。

2000年头,因一场光刻机干湿道路之争,光刻机商场格式被ASML打破。2004年,ASML和台积电一起研宣布全球首台滋润式微影机,凭仗优异的功能和安稳的技能,ASML一举碾压走“干法”道路的佳能和尼康,尼康、佳能从此沦为二三线半导体设备厂商。

佳能现在出售的光刻机触及i-line到KrF等级,没有浸入式光刻机,在EUV范畴简直不或许赶超ASML,正在研讨“纳米压印光刻(NIL)”,尝试以低成本来制作顶级半导体。

2021年佳能的i-line、KrF两类光刻机出货量达140台,较2020年出货添加18台,增幅15%,其间出货主力i-line机台出货了102台。佳能猜测2022年半导体光刻设备的销量比上年增加29%,增至180台,最近10年内激增至4倍。建造新工厂后,2个基地的总产能将增至约2倍,以此满意暴增的半导体设备需求。

尽管高端光刻机攻不下,但中低端光刻机还有商场。比方佳能在2021年出货的新式i线步进式光刻机“FPA-3030i5a”,能够制作硅基以及SiC(碳化硅)和GaN(氮化镓)等化合物半导体晶圆。

佳能还联合铠侠开发NIL工艺,声称能够不运用EUV光刻机将芯片制程提升到5纳米水平。

所谓NIL技能,是将三维结构的掩膜压在晶圆的感光材料上,一起照耀光线完结一次性转印,被称为是最有远景的光刻技能之一。

比较EUV,NIL首要有两大优势。榜首,NIL更省钱。第二,技能愈加独当一面。第三,能够做5纳米。

我国半导体面对美国联合围堵的境况下,日本光刻机能否东山再起?咱们拭目而待。

*博客内容为网友个人发布,仅代表博主个人自己的观念,如有侵权请联络工作人员删去。